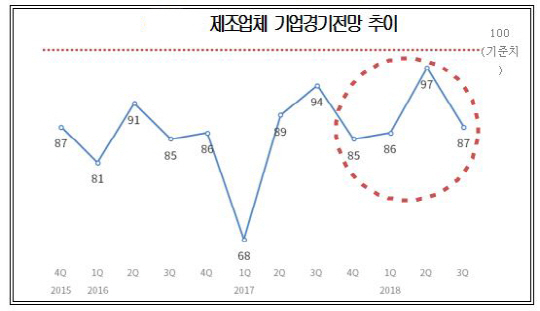

상승세였던 제조업체 체감경기 전망이 3분기 다시 하락했다.

대한상공회의소는 최근 2200여개 제조업체를 대상으로 '3분기 제조업체 경기전망지수(BSI)'를 조사한 결과, 3분기 전망치는 87로 집계돼 전분기(97)에 비해 10포인트 내려앉았다고 11일 밝혔다.

기업경기 전망지수는 100이상이면 '이번 분기의 경기를 지난 분기보다 긍정적으로 보는 기업이 많다'는 의미이며, 100이하이면 그 반대다.

상의는 이번 조사에서 화장품·제약 등 업종의 3분기 전망은 밝았지만, 우리 산업의 기초인 자동차·철강 등 업종은 부정적 전망이 많았다고 설명했다.

특히 2년 전 수주절벽에 따른 실적부진이 예상되는 '조선업(67)'의 전망치가 가장 낮았다.

또한 '자동차·부품(75)'은 미국의 관세인상 움직임, '정유·유화(82)'는 이란 쇼크 등 유가급등 움직임, '철강(84)'은 미국의 관세인상과 자동차 등 수요산업 불황으로 기준치를 밑돌았다.

반면 미국, 유럽연합(EU), 인도, 중화권에서 유행을 타고 있는 K-뷰티와 K-의료 덕분에 '화장품(127)', '제약(110)', '의료정밀기기(102)' 등은 기준치인 100을 웃돌았다.

지역별로는 최근 보호주의 흐름이 심화되고 조선업 등의 부진이 지속되면서 관련 업종이 많이 위치한 지역이 상대적으로 낮게 나타났다.

경남(75), 울산(76), 충남(78), 대구(79), 부산(82), 경북(83), 경기(84), 서울(87), 대전(93), 인천(95), 충북(96), 전북(96), 강원(97)은 기준치 이하인 반면 광주(109)를 비롯해 제주(107), 전남(103) 지역은 기준치를 상회했다.

올 하반기 기업들은 근로시간 단축, 최저임금 인상 등 고용환경 변화에 따라 분주한 모양새다.

'가장 큰 영향을 주고 있는 대내외 여건은 무엇인가'를 묻는 질문에 고용환경 변화(49.0%), 환율변동(16.0%), 금리인상 가능성(9.9%), 유가상승8.8%), 경기불황(4.3%) 등을 꼽았다.

특히, 근로시간 단축에 대한 기업의 대응방안을 묻는 질문에는 기업의 34.9%가 '별다른 대응책이 없다'고 답한 가운데 '집중근무시간 관리'(24.3%), '유연근무제 활성화(22.4%)', '설비투자 확대'(7.8%), '신규채용 확대'(6.0%) 등을 내놨다.

이종명 대한상의 경제정책팀장은 "최근 체감경기와 관련하여 단기적인 대응책도 필요하지만 근본적으로 한국경제의 구조와 체질을 변화시켜 나가야할 시점"이라며 "규제혁파를 통한 성장동력 확충, 기업가 정신과 창업 활성화, 저출산 고령화 대책 등 한국경제의 구조적 문제를 해소하는 중장기적 노력이 절실한 때"라고 말했다.

장종호 기자 bellho@sportschosun.com