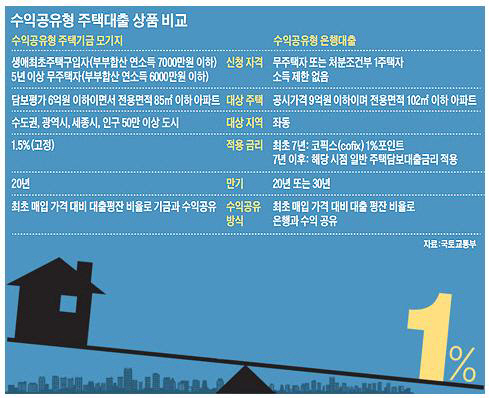

이르면 다음달 선보일 예정인 연 1%대 금리의 수익공유형 주택담보대출(모기지) 상품에 대한 궁금증이 커지고 있다. 우리은행이 내놓는 이 상품은 집값의 최대 70%를 대출기간(20~30년)중 7년간 코픽스보다 연 1%포인트 싼 초저금리로 빌려주겠다는 파격적인 조건을 앞세우고 있다.

하지만 집값이 오를 경우 대출일로부터 7년이 지난 시점에 시세차익을 계산해 은행과 나눠야 하고, 7년 이후부터는 코픽스보다 1% 싼 금리 조건이 없어지기 때문에 대출 조건을 꼼꼼히 따져봐야 한다. 7년 뒤부터 실세 금리가 크게 오르고 집값이 내린다면 이 모든 위험은 온전히 대출자의 부담이다.

또 대상자를 3000명으로 한정하고 있어 연 1%대 수익공유형 주택담보대출을 웬만해선 받기가 어려울 전망이다. '구호만 요란하다'는 지적이 나오는 이유다.

◆ 집값이 오르면 어떻게 수익 분배되나

집값이 오르면 집주인이 은행과 나눠갖는 시세차익은 대출일로부터 7년 뒤에 계산한다. 집을 팔지 않았을 경우 한국감정원의 감정가격을 시세차익 산정 기준으로 삼는다. 7년이 되기 전에 대출을 중도상환한다면 상환시점이 시세차익 산정 기준일이다.

그렇다면 대출자와 은행이 시세차익을 어떻게 나누는 걸까. ①집을 살 때 은행에서 대출받은 비중을 집값 상승분에 곱해서 구한 금액 ②은행의 수익상한선 금액(대출금x(7%-추가 부담이자율)x7년) 중 적은 금액을 은행에 돌려주게 된다.

◆ 2억빌려 3억원짜리 아파트 구입: 7년 뒤 집값이 4억으로 올랐다면?

2억원을 빌려 3억원짜리 아파트를 구입했고 7년 뒤 아파트 가격이 4억원(시세차익 1억원)으로 올랐다고 가정해 보자.

② 을 계산해 보면 6670만원이다. 은행 대출 비중 66.7%를 시세차익 1억원에 곱한 결과다.

②번 계산 결과는 추가 부담이자율이 얼마냐에 따라 많이 달라진다. 예를 들면 ⓐ7년간 대출금리 평잔이 대출을 받을 때 첫 적용된 금리와 변동이 없었다면 9800만원(2억x0.07x7)이다. 그런데 ⓑ대출 받을 때 산정한 금리 보다 7년간 대출금리 평잔이 3%포인트로 올랐다고 가정하면 5600만원(2억x(0.07-0.03)x7)이다. ⓐ일 때는 6670만원, ⓑ일 경우는 5600만원을 은행에 돌려줘야 한다.

◆ 신용도와 관계없이 누구나 낮은 금리를 받을 수 있나?

명목상으로는 소득에 관계없이 무주택자나 1주택자면 누구나 신청할 수 있다. 대상 주택도 기존의 85㎡ 이하(시세 6억원 이하)에서 102㎡(공시가격 9억원 이하)로 크게 확대된다.

하지만 3000명 한정이라 신청자가 몰릴 경우 시세 대비 공시지가 비율, 단지 규모, 주택 경과 연수, 소득수준, 총부채상환비율(DTI) 및 담보인정비율(LTV) 등 각종 요건이 까다롭게 적용될 전망이다. 결국 아무나 이 상품의 혜택을 누리기는 어렵다는 얘기다.

상황이 이렇다보니 수많은 대환대출, 신규대출자들이 은행별 부동산담보대출 금리비교에 민감하게 반응할 수 밖에 없고, 정보의 필요성이 대두되고 있다.

주택담보대출금리비교 사이트 모기지-맵에서는 홈페이지(http://momap.co.kr)와 전화(1544-7453) 무료상담으로 직장인, 주부 신용대출 및 전 금융권에서 제공하는 보금자리론(모기지론), 주택담보대출 금리비교, 아파트담보대출금리비교, 주택아파트담보 대환대출(갈아타기), 주택구입자금대출, 경매낙찰자금대출, 오피스텔담보대출조건, 상가담보대출조건, 빌라담보대출조건, 전세자금대출조건, 후순위아파트담보대출조건, 경락잔금대출조건 및 한도 등의 금리비교를 개개인의 조건에 맞는 최적의 상품을 비교해주고 있다.