지속되는 저금리 기조 및 정부의 정책 발표로 서민들은 촉각을 곤두세우고 있다.

가계부채 절감의 핵심이 될 주택 아파트 담보대출에 대해 알아보자.

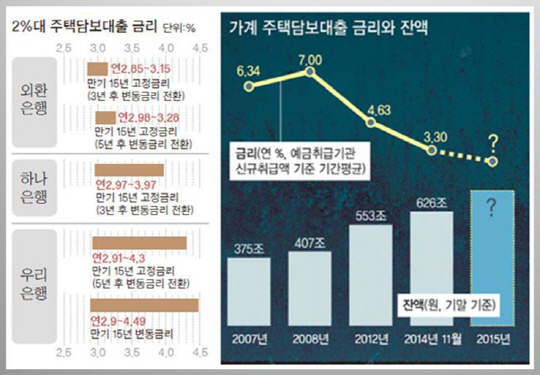

-올초 출시된 연 2%대 고정금리 대환대출 대상 및 자격요건은?

현재 변동금리, 일시상환식으로 주택담보대출을 진행중인 기대출자에 한하며, 금융위원회는 연 2%대 고정금리, 분할상환식 대출상품의 대상을 은행과 협의해 이달말까지 확정할 예정이다.

대상은 9억원 이하 주택을 담보로 한 5억원 이하 한도로 제한되며, 9억원 이상의 고가 주택은 포함되지 않고, 9억원 이하의 주택이라고 해도 5억원 이상의 대출은 전환되지 않는다.

이번 상품은 기존에 대출을 받은 사람들이 전환할 수 있도록 만들었기 때문에 신규 대출자는 해당하지 않기에 대출 받은지 1년 이상이어야 한다는 조건도 있다.

-분할상환식이면 매달 내야 하는 돈은 늘어난다?

금번 출시되는 상품으로 대환대출시 빚을 갚는 동안 항상 연 2% 대의 같은 금리를 적용받게 되고, 매달 원금의 일부도 갚아나가야 한다.

예를 들어 2억원을 일시상환으로 대출 받아 월 58만원의 이자(3.5% 기준)를 내던 사람이 가계부채 구조개선 프로그램을 이용하면 연 2.8%의 금리로 원금과 이자를 합해 매달 109만원을 내야 한다.

이런 원리금 상환이 과하게 부담스러운 경우엔 70% 부분 분할상환을 선택하면 연 2.9%의 금리로 매달 91만원의 원리금을 상환해 월 상환부담을 줄일 수 있다.

-신규로 주택아파트 담보대출을 받는 사람들은?

우리은행 변동금리 기준 최저 2.96~4.26, 고정금리 기준 3.07~4.37

외환은행 변동금리 기준 최저 3.11~3.41, 고정금리기준 최저 2.91~3.03

와 같은 은행권(하나은행·시티은행·국민은행·신한은행)의 기본적인 대출금리의 비교가 필요하며, 주택·아파트·빌라·상가, 고정금리담보대출·변동금리담보대출·혼합형금리담보대출, 대출상환계획(거치기간, 대출기간, 중도상환계획) 및 금융사별 가산금리와 우대할인금리 항목 등을 금융사별·지점별로 비교하여 선택해야한다.

이와 같은 이유로 최근 은행별 주택 아파트담보대출 금리비교 사이트가 큰 관심을 끌고 있다.

주택아파트담보대출은 핸드폰 통신사 변경이나 인터넷 변경처럼 손쉽게 결정 할 수 없는, 장기적인 관점에서 신중하게 선택해야 하기에 금융전문가와의 상담이 필수적이기 때문이다.

금리비교사이트 모기지-맵에서는 홈페이지(http://momap.co.kr)와 전화(1544-7453) 무료상담으로 직장인, 주부 신용대출 및 전 금융권에서 제공하는 보금자리론(모기지론), 주택담보대출조건, 아파트담보대출조건, 아파트담보대환대출(갈아타기), 주택담보대출갈아타기, 주택구입자금대출, 경매낙찰자금대출, 오피스텔담보대출조건, 상가담보대출조건, 빌라담보대출조건, 전세자금대출조건, 전세보증금담보대출조건, 전세구입자금대출조건, 후순위아파트담보대출조건, 경락잔금대출조건 및 한도 등의 금리비교를 개개인의 조건에 맞는 최적의 상품을 상담받을 수 있다.