해외여행을 가서 신용카드로 물건을 살 경우에는 원화로 결제를 하는 것보다 달러나 유로 등 현지통화로 결제하는 것이 유리하다. 원화로 결제하면 원화결제 수수료(약 3∼8%)와 환전 수수료(약 1∼2%)가 별도로 부과되기 때문이다.

금융감독원은 25일 여름휴가 기간에 해외여행을 계획하고 있는 소비자를 위한 유용한 금융정보 5가지를 밝혔다.

금감원은 ▲신용카드 결제는 현지통화로 ▲외화환전 시 주거래은행이나 인터넷 이용이 수수료 절약 ▲불의의 사고에 대비한 해외여행자보험 가입 ▲렌터카 이용 시 특약상품 이용이 보다 저렴 ▲교대 운전 시 별도의 자동차보험특약 가입 필요 등 5가지 해외여행 팁을 제안했다.

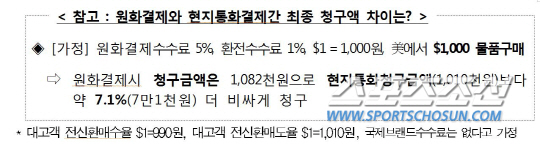

우선 해외공항 면세점, 기념품 매장 등 외지인 출입이 많은 상점은 따로 얘기하지 않으면 원화결제 서비스를 할 가능성이 높다. 미국 공항면세점에서 1000달러에 물건을 샀다고 가정했을 때 현지통화 청구금액은 101만원(원·달러 환율 달러당 1000원 가정)이다. 하지만 원화로 결제하면 결제수수료 5%, 환전수수료 1%가 추가로 붙는다. 이 경우 청구금액은 108만2000원으로 현지통화 청구금액보다 7만1000원(약 7.1%) 더 비싸진다.

해외 호텔예약사이트와 항공사 홈페이지 등도 원화로 결제되도록 자동설정된 곳이 많아 유의할 필요가 있다. 원화로 결제가 됐는지는 5만원 이상 결제 때 카드사가 무료로 제공하는 'SMS 승인 알림서비스'로 확인 가능하다.

환전수수료는 은행마다 차이가 있기 때문에 혜택이 더 주어질 수 있는 주거래은행의 환전 조건을 먼저 확인해 볼 필요가 있다. 은행연합회 홈페이지(www.kfb.or.kr)에서 각 은행 간 수수료를 비교해 볼 수 있다. 인터넷(모바일 포함)으로 환전을 신청하고 원하는 지점에서 직접 받으면 수수료가 절약된다. 달러화, 유로화, 엔화 등 주요 통화에 대해 은행별로 최대 90%까지 수수료를 할인해 준다. 동남아시아 국가의 통화는 국내에서 직접 환전하는 것보다 미국 달러화로 환전한 후 현지에서 다시 환전하는 것이 유리할 수 있다.

해외여행자보험은 여행기간에 발생한 신체상해, 질병치료는 물론 휴대품 도난 및 배상책임 손해까지 보상받을 수 있으므로 가입하는 것이 좋다. 보험상품 가격비교 사이트인 보험다모아(e-insmarket.or.kr)에서 보험상품별로 보험료, 보상범위를 비교할 수 있다. 여행 중 사고가 나면 보험금 청구에 대비해 현지 경찰서의 사고증명서 등 증빙서류를 확보해둬야 한다.

렌터카 이용 시 출발 전날까지 '렌트차량 손해담보특약보험'에 가입하는 것이 좋다. 렌터카 업체의 '차량손해면책금' 서비스에 가입할 수도 있지만 이용요금이 비싸다. A렌트업체가 운영하는 차량손해면책금 하루 이용료는 1만6000원인데 비해 B보험사의 렌트차량 손해담보 특약보험은 3400원 수준이다. 자동차보험은 가입일 24시(자정)부터 보험회사의 보상책임이 시작되므로 출발 전날까지 보험에 가입해야 한다.

이밖에 친척, 친구 등 다른 사람과 교대로 운전하려 한다면 일시적으로 운전자 범위를 확대하는 '단기(임시)운전자 확대특약'에 가입하는 것이 좋다. 운전자 범위를 가족·부부로 한정하거나 연령을 제한해 가입한 경우 친척, 친구 등 다른 사람의 운전 중 사고는 보상받을 수 없기 때문이다.

이규복 기자 kblee341@sportschosun.com