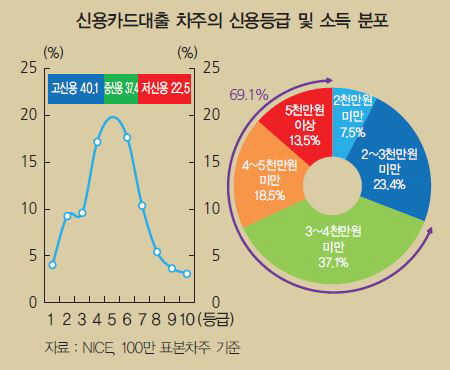

카드론과 현금서비스 등 신용카드 대출을 주로 이용하는 사람의 69.1%는 연소득 3000만원 이상 계층인 것으로 조사됐다. 현금서비스는 저소득 계층에서 주로 이용할 것이라는 예상과 상반되는 결과여서 눈길을 끈다.

한국은행이 30일 내놓은 금융안정보고서에 따르면 지난해 말 신용카드 대출 잔액을 이용자의 소득계층별로 보면 연소득 3000만∼4000만원 계층이 전체 잔액의 37.1%를 보유했고, 4000만∼5000만원이 18.5%, 5000만원 이상이 13.5%였다. 연소득 2000만∼3000만원은 23.4%, 2000만원 미만은 7.5%였다.

신용등급별로 보면 고신용(1∼4등급) 비중이 40.1%, 중신용(5∼6등급) 비중이 37.4%, 저신용(7등급 이하) 비중이 22.5%를 각각 차지했다.

연령대는 30∼40대 차주 비중이 60.2%에 달했다. 직업별로는 임금근로자 비중이 77.1%, 자영업자 비중이 18.5%였다.

신용카드 대출자들의 특징을 보면, 우선 저신용자 비중에서는 20대 이하가 24.0%로 나타나 다른 연령대에 비해 높은 것으로 나타났다. 또한 자영업자의 저신용자 비중이 26.9%로 임금근로자(19.3%)를 비교적 크게 웃돌았다. 대출금리를 보면 카드론 차주의 30%, 현금서비스 차주의 63.0%가 연 20% 이상의 고금리 대출상품에 의존하고 있었다.

아울러 카드론을 이용하는 사람 중 2개 이상의 신용카드회사로부터 대출을 받은 '복수카드론 차주' 비중이 높아졌다.

복수카드론 차주의 비중은 2011년말 29.8%에서 지난해 말 30.3%로 올랐다. 3개 이상의 신용카드회사에서 카드론을 이용하는 비중도 같은 기간 7.0%에서 7.7%로 상승했다.

카드대출 이용자 가운데 다른 금융기관으로부터의 대출을 동시에 보유하고 있는 차주의 비중이 2013년 말 68.2%에 달하고 있으며 이중 고금리 대출 비중이 높은 할부·리스금융회사 및 상호저축은행 대출을 보유하고 있는 차주 비중이 각각 18.6%, 8.3%에 이르고 있다.

특히 이들 차주의 경우 연체자 비중이 각각 8.0%(신용카드회사와 할부·리스금융회사), 12.4%(신용카드회사와 상호저축은행)로, 은행과 신용카드회사를 이용하는 차주(3.7%)나 상호금융조합과 신용카드회사를 이용하는 차주(4.2%)에 비해 크게 높아 상대적으로 부실 발생 가능성이 있는 것으로 한국은행은 분석했다.

이밖에 카드대출자 중 연소득 대비 원리금 상환액(DSR)이 40%를 넘는 과다채무자 비중도 늘고 있다. DSR이 40%를 넘는 차주 비중은 2013년 현재 24.5%로 은행 채무자의 평균 DSR(13.6%)를 2배 가까이 웃돌았다.

한국은행 관계자는 "고금리 대출 이용자 비중이 높은 가운데 과다채무자, 다중채무자 등 취약계층 차주가 늘고 있다"며 "신용카드회사들은 경영건전성 유지 차원에서카드대출 차주에 대한 리스크관리 강화가 필요하다"고 지적했다.

[소비자인사이트/스포츠조선] 장종호기자 bellho@sportschosun.com