미국 대통령 선거에서 도널드 트럼프 공화당 후보가 승리한 이후 시장금리가 급격히 올라 1300조원에 육박한 가계부채의 '뇌관'이 터질 수 있다는 우려의 목소리가 나오고 있다.

뇌관으로 지목되는 것은 빚에 몰린 134만 한계가구와 제2금융권 가계부채다. 한계가구는 금융부채가 금융자산보다 많고, 원리금 상환액이 가처분소득의 40%를 넘는 가구를 말한다.

13일 금융당국에 따르면 올 들어 가계부채가 급격히 증가하고 있다. 10월 말 기준 은행의 가계대출(주택금융공사 정책모기지론 포함) 잔액은 695조7000억원으로 전월보다 7조5000억원 늘었다. 10월 기준으로 증가 폭이 역대 2번째로 크다.

취약계층이 주로 이용하는 저축은행·상호금융·새마을금고 등 제2금융권의 가계대출도 심상치 않다. 2013∼2015년 3년간 연평균 8.2% 증가하던 것이 올해는 13%대(상반기 기준)로 급증했다.

한국은행이 집계한 비은행 예금취급기관의 대출 잔액은 지난 8월 현재 274조938억원으로 지난해 말보다 25조5000억원 늘었다. 제2금융권 여러 곳에서 돈을 빌린 다중채무자 비중도 올 1분기 26.9%로 상승했고, 저소득층 대출자 비중도 33.6%까지 올랐다.

저금리 덕에 가계의 원리금 상환 부담이 현재는 크지 않지만, 앞으로 금리가 상승하거나 소득이 감소하는 등의 변화가 발생할 경우 제2금융권 한계가구부터 집단부실 사태가 벌어질 수도 있다.

이미 이주열 한국은행 총재는 지난 11일 금융통화위원회를 열어 기준금리를 1.25%로 동결한 직후 "최근 시장금리 상승으로 대출금리가 오르면서 취약계층의 가계부채 부담이 커지고 있다"고 밝혔다.

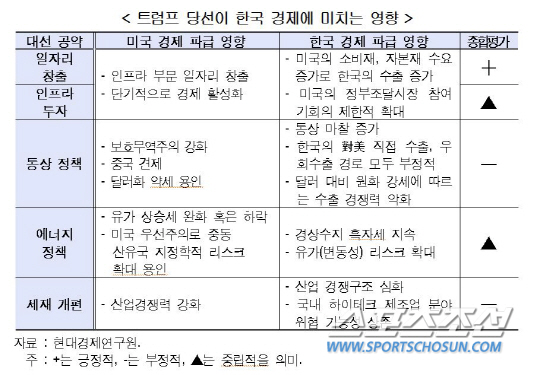

트럼프가 주장해온 경제정책의 핵심은 세금을 더 걷는 대신 국채 발행을 늘리고, 이를 기반으로 재정 지출을 확대하는 것이다. 이는 미국의 금리인상으로 이어질 수 있고 그럴 경우 한국의 시장금리를 끌어올리는 요소가 된다.

홍준표 현대경제연구원 연구위원은 "트럼프 당선인은 금리와 관련해 상반된 언급을 했기 때문에 불확실성이 크지만, 금리는 내리기보다는 오를 것이라는 기대감이 형성되고 있다"며 "한계가구가 고금리에서 중금리로 갈아탈 수 있도록 유도하는 등 대책을 마련해야 한다"고 전했다.

이규복 기자 kblee341@sportschosun.com