저축은행의 성장 뒤에는 중·저신용자들에 대한 고금리 대출이라는 불편한 진실이 숨어 있는 것으로 나타났다. 저축은행의 개인신용대출 70% 이상이 연 20%대의 고금리였다. 이에 따라 경기불황 시 대출자들의 채무불이행이 저축은행의 부실로 이어질 우려가 높다는 지적이 나왔다.

예금보험공사는 8일 '금융리스크 뷰' 겨울판을 통해 저축은행의 개인신용대출 잔액이 지난해 9월 현재 8조4700억원으로 1년 새 37.9% 2조3300억원 증가했다고 밝혔다.

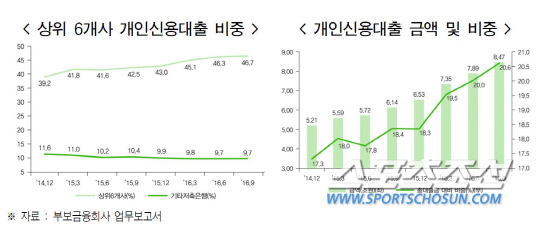

저축은행의 전체 대출자산에서 개인신용대출이 차지하는 비중은 2014년 말 17.3%에서 2015년 말 18.3%로 높아지다가 지난해 20%대를 넘어섰다. 지난해 9월 말 기준 비중은 20.6%다.

특히, 상위 6개사(신용대출 취급액 기준)의 대출이 크게 늘었다. OK·SBI·웰컴·JT친애·현대·페퍼 저축은행이 업계 전체 신용대출 규모의 절반가량인 46.7%를 차지한다. 대부업체가 인수한 OK와 웰컴 저축은행은 대부업 고객의 저축은행 전환을 추진하며 개인신용대출을 급격히 늘렸다. 이들 저축은행이 개인신용대출에 적용하는 금리는 20%대 고금리에 집중돼 있다.

지난해 1∼9월 신규 취급된 개인신용대출 4조원 가운데 대출금리가 연 20% 이상을 넘는 대출금액은 2조9000억원으로 전체의 72% 규모다. 특히, 4∼7등급의 중·저신용자를이 주 대상인 것으로 나타났다. 대출마진이 7∼8%로 가장 크기 때문이다.

김찬영 예금보험공사 차장은 "고위험 신용대출은 경기불황 시 손실 폭이 크고 대손충당금 부담도 커진다"며 "저축은행은 다중채무자 중 6등급 이하 금액비중이 타업권 대비 높은 수준인 85%로 경기침체 시 부실화 가능성이 크다"고 밝혔다.

이규복 기자 kblee341@sportschosun.com