|

|

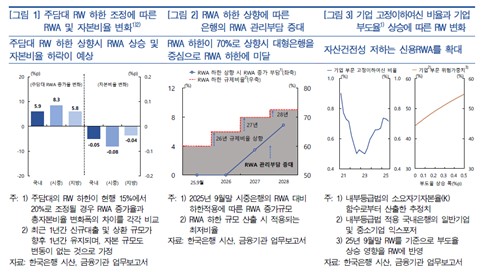

(서울=연합뉴스) 임지우 기자 = 내년부터 은행권 부동산 쏠림 완화를 위해 주택담보대출 신규 취급분의 위험가중치가 커지면 시중은행의 자본 비율이 0.08%포인트(p) 떨어질 것이라는 분석이 나왔다.

바뀐 위험가중자산을 적용하면 시중은행의 자본비율(위험가중자산 대비 자기자본 비율)은 0.08%p 하락해 은행들의 건전성 관리 부담이 커질 것으로 예상됐다.

앞서 금융당국은 은행의 부동산 쏠림을 완화하고 기업 대출을 확대하기 위해 주담대 위험가중치 하한을 상향하고 주식 및 펀드의 위험가중치는 낮추는 내용의 자본규제 개편을 발표했다.

한은은 이 밖에 고환율 지속에 따른 은행 외화자산의 원화 환산액 증가, 기업 고정이하여신비율 및 부도율 상승 등 대내외 경영 여건에 따른 은행 자산건전성 저하 위험도 있다고 진단했다.

한은 분석에 따르면 올해 3분기 환율 상승으로 은행들의 외화자산의 원화 환산액이 늘면서 자본 비율 하락 요인으로 작용했다.

또 내년부터 은행 자본규제 관련 국제 기준인 바젤3 최종안에 따라 은행들이 자체 내부 모형으로 추산한 RWA가 표준방법으로 추산한 RWA의 65%(2027년 70%·2028년 72.5%)를 넘도록 규제가 강화될 예정이다.

한은은 "자본 규제와 경영 여건 변화 등으로 향후 은행의 자본 비율 관리 부담이 커질 것으로 전망된다"면서 "신용위험 및 적정 자본 비율 관리를 강화해야 한다"고 강조했다.

아울러 "금융당국도 주담대에 대한 신용집중 완화가 기업 부문으로의 신용공급 확대로 이어질 수 있도록 신용공급 유인체계를 강구할 필요가 있다"고 덧붙였다.

wisefool@yna.co.kr

<연합뉴스>