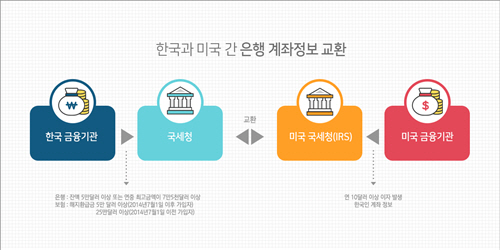

한-미 금융정보 교환협정(FATCA)으로 인해 작년 말 2014~15년도 국내 금융계좌 정보 교환이 완료되었다. FATCA는 해외에 재산을 은닉한 역외탈세자를 추적하기 위해 만들어진 법으로 국가 간 협정을 통해 매년 금융정보를 공유하게 된다.

우리나라는 10달러를 초과하는 이자가 지급되는 미국 계좌를 보유한 우리 국민의 금융정보를 받게 되며, 미국은 5만 달러를 초과하는 한국 계좌를 보유한 미국인의 금융정보를 받게 된다.

이에 따라 전 세계에서 발생하는 소득을 보고해야 하는 미국 시민권자 및 영주권자는 한국 금융기관에서 발생한 이자 및 배당 소득 사항이 세금보고에 반영되었는지, 그리고 세금보고와는 별도로 개별적으로 보고해야 하는 FATCA 및 FBAR 두 가지 해외금융계좌보고를 했는지 확인해야 한다. 금융기관의 정보가 자동으로 교환된다고 해서 개별로 보고해야 하는 의무가 없어지는 것은 아니다.

FATCA로 인해 한-미 금융정보가 교환되지만 사실 FATCA보다는 그 이전에 운영되고 있던 FBAR에 더욱 주목해야 한다. FATCA는 보유하고 있는 전체 계좌의 누계 잔고가 연중 30만 불 또는 연도 말일 기준으로 20만 불 이상이면 보고 대상으로 대상자가 많지 않지만 FBAR는 잔고가 1만 불 이상이면 보고 대상이 되어 한국에 거주하고 있는 대부분 시민권자 및 영주권자는 보고의 의무가 생긴다.

FBAR를 의도적으로 보고하지 않고 있다가 적발되면, 계좌 잔고의 50%를 벌금으로 부과될 수 있는 데다 형사상 처벌도 받을 수 있다. 뒤늦게 이 상황을 인지하고 지난 세금보고 및 계좌보고를 할 경우, 자진신고제(OVDP)를 통해 벌금을 일부 감경받을 수 있지만, 계좌 잔고의 27.5%가 벌금으로 부과되어 활용도가 낮은 편이다. 반면, 일시적으로 진행하고 있는 자진신고 간소화절차(Streamlined Filing Compliance Procedures, SFCP)를 통해 보고하면 벌금 및 책임을 면제 받을 수 있다.

모스택스컨설팅의 한아름 미국 회계사는 "이번 세미나를 통해 해외금융계좌보고에 대한 사항뿐만 아니라 자진신고 간소화절차, 그리고 미국 세금 보고 Tip, 양도소득세 및 상속, 증여 등 영주권자 및 시민권자가 알아야 할 다양한 세금관련 정보를 다루고자 한다"고 밝혔다.

모스택스에서 주최하는 이번 세미나는 3월 4일 삼성역 하나은행 글로벌뱅킹센터에서 개최되며, 자리가 한정되어 있어 사전 예약제로 진행된다