저신용, 저소득, 다중채무자 등 취약차주들의 저축은행을 비롯한 비은행권 금융기관에 대한 고금리 대출이 급증함에 따라 대출 부실화에 대한 우려의 목소리가 높아지고 있다.

8일 한국은행의 금융안정보고서 등에 따르면 지난해 9월 말 현재 저축은행의 신용대출 잔액은 약 12조4000억원으로 1년 사이 32.5%(3조원) 늘었다.

신용대출 증가율(전년 동기대비)은 2014년 말 11.0%, 2015년 9월 16.5%, 2015년 말 18.4%로 꾸준히 높아지다 지난해 30%를 넘어섰다.

저축은행의 신용대출은 주택 등 담보가 없는 대출상품으로 금리가 높다. 한은의 금융기관 가중평균금리 통계를 보면 지난해 11월 현재 저축은행의 가계 신용대출 평균 금리(신규취급액 기준)는 연 22.19%로 예금은행 가계대출(3.20%)의 7배 수준이다.

이처럼 금리가 높은데도 신용카드사와 캐피탈 등 여신전문금융회사의 장기대출 서비스인 카드론도 거침없이 증가하고 있다. 지난해 9월 말 카드론 잔액은 23조원으로 1년 사이 11.6%(2조4000억원) 늘었다. 여신금융협회에 따르면 지난해 11월 말 기준 국내 8개 카드사의 평균 카드론 금리는 연 13∼15% 수준이다.

높은 이자를 감수하면서도 생활비 등을 마련하기 위해 빚을 지는 저소득 저신용 등 취약차주가 늘고 있는 것이다.

한은은 금융안정보고서에서 "여신전문금융회사와 저축은행 모두 고금리 대출이 빠르게 증가하고 있어 앞으로 차주의 상환능력 저하 가능성에 유의할 필요가 있다"고 지적했다.

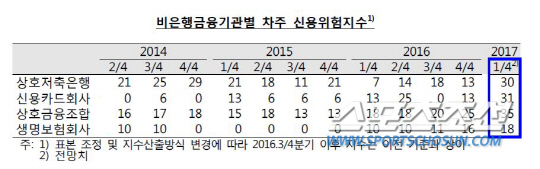

보험사와 상호금융 등 다른 비은행권 대출도 급증하며 불안감을 키우고 있다.

농협, 신협, 수협 등 상호금융조합의 주택담보대출에서 저소득(연 소득 3000만원 미만) 차주의 비중은 2013년 말 27.4%에서 지난해 9월 말 32.3%로 증가했다.

정부의 부동산 대책 등에 따라 은행권의 대출심사가 강화됨에 따라 저소득층, 저신용층이 비은행권을 두드리는 '풍선효과'는 올해도 이어질 것으로 보인다. 전문가들은 취약계층이 계속 돈을 빌리면서 신용대출을 중심으로 가계부채 증가 추세가 당분간 이어질 것으로 내다봤다.

취약차주들의 고금리 대출 증가는 자칫 우리 경제의 또 다른 '금융 폭탄'이 될 수 있다. 때문에 정부 차원에서 리스크 대응반안 마련이 필요하다는 지적도 나온다.

이규복 기자 kblee341@sportschosun.com